Memaksimumkan Tambahan RM1000 Anda: Bayaran Lebih Pinjaman Rumah vs. Akaun Simpanan Beri Hasil Tinggi (HYSA)

Pengenalan: Persoalan RM1000

Anda mempunyai tambahan RM1,000 tersedia untuk satu bulan. Keputusan penting ialah: patutkah anda menggunakan jumlah ini untuk mengurangkan caj faedah pada pinjaman fleksibel anda (bayaran lebih pinjaman rumah) atau mendepositkannya ke dalam Akaun Simpanan Beri Hasil Tinggi (HYSA), seperti RYT Bank, untuk memperoleh faedah harian sebanyak 4% setahun? Analisis ini, menggunakan Kalkulator Bayaran Tambahan kami, memberikan hala tuju yang jelas dalam masa kurang dari dua minit.

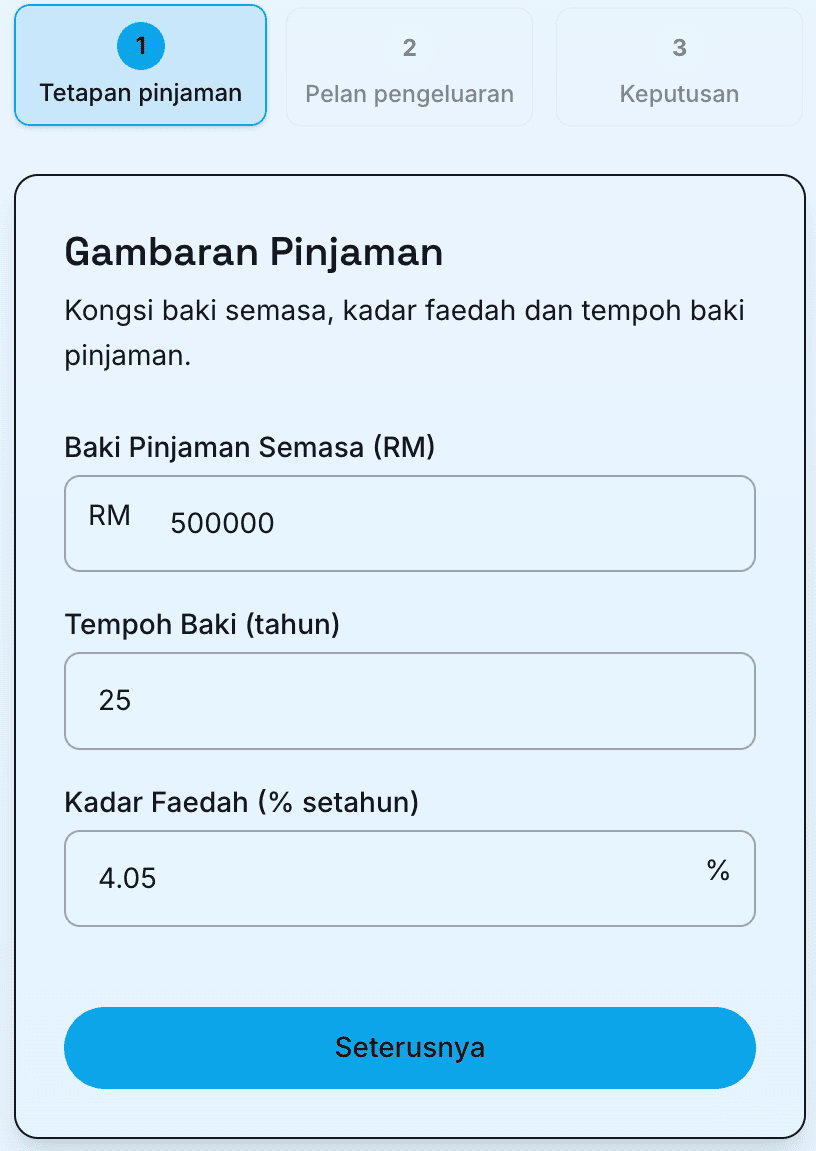

Langkah 1: Menetapkan Profil Pinjaman Anda

Untuk membandingkan pilihan dengan tepat, anda mesti terlebih dahulu menetapkan profil pinjaman anda. Input utama untuk kalkulator termasuk:

- Baki Pinjaman Semasa

- Tempoh Pinjaman Yang Tinggal

- Kadar Faedah Yang Berkenaan

Maklumat ini membolehkan kalkulator menentukan faedah bulanan sebenar yang dikenakan kepada anda pada masa ini.

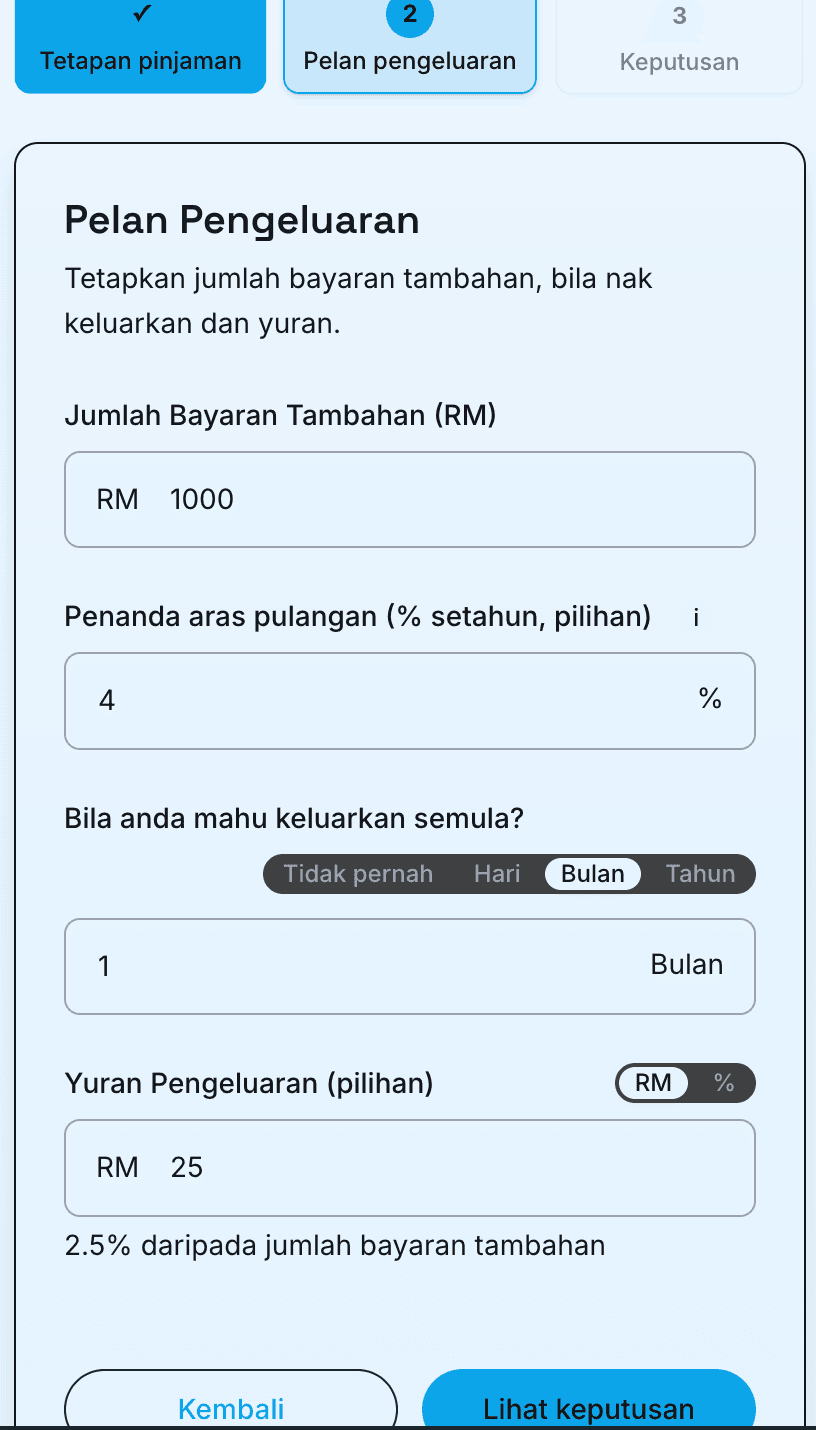

Langkah 2: Menentukan Strategi Simpanan dan Pengeluaran Anda

Seterusnya, perincikan parameter rancangan simpanan sementara anda:

- Amaun Bayaran/Deposit: Masukkan tambahan RM1,000.

- Penanda Aras Pulangan: Masukkan kadar faedah HYSA yang kompetitif, seperti 4% s.k. RYT Bank.

- Tempoh Pegangan: Nyatakan berapa lama wang itu akan disimpan dalam akaun (dalam senario ini, 1 bulan).

- Yuran Pengeluaran: Secara kritikal, masukkan sebarang caj bank untuk pengeluaran. Di Malaysia, yuran pengeluaran bank boleh berkisar antara RM17.50 hingga RM50. Selain itu, berhati-hati dengan keperluan baki minimum (cth., RM5,000 untuk beberapa produk Maybank) dan sebarang had pengeluaran bulanan.

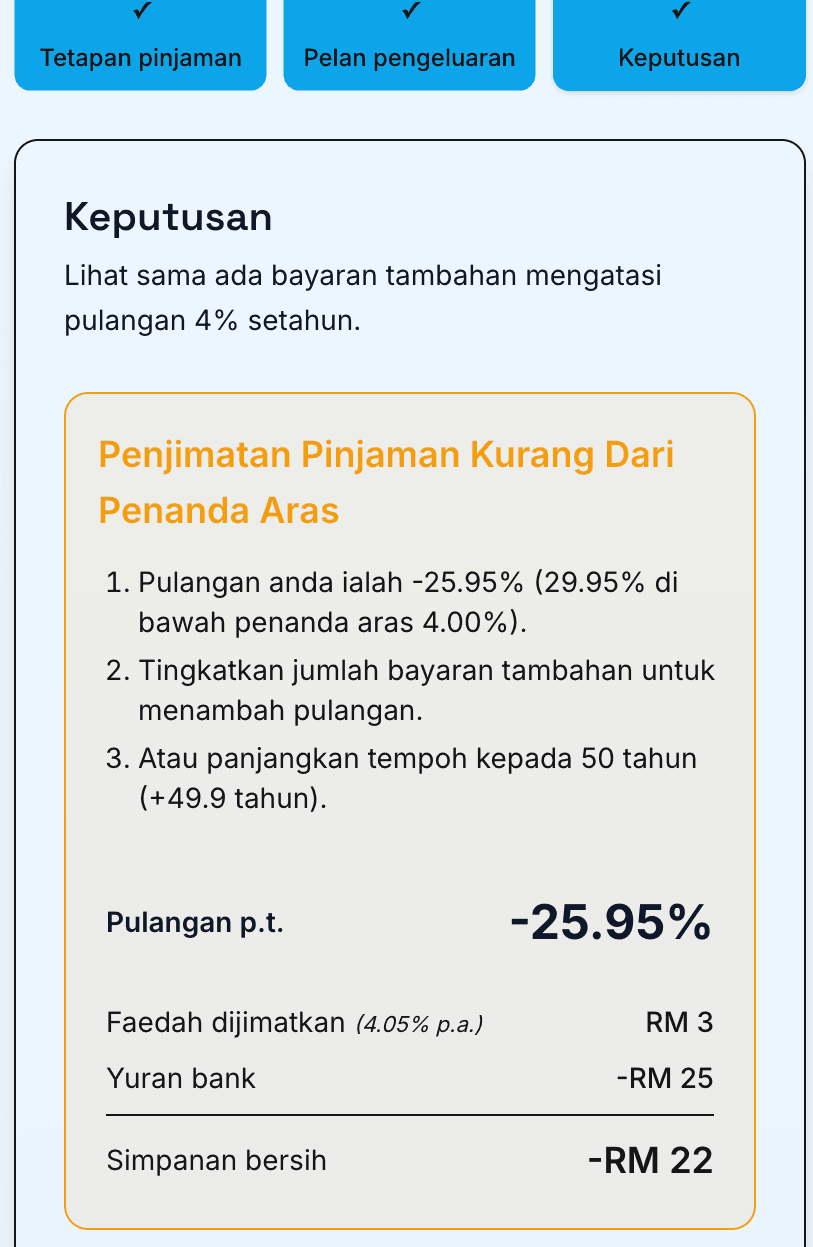

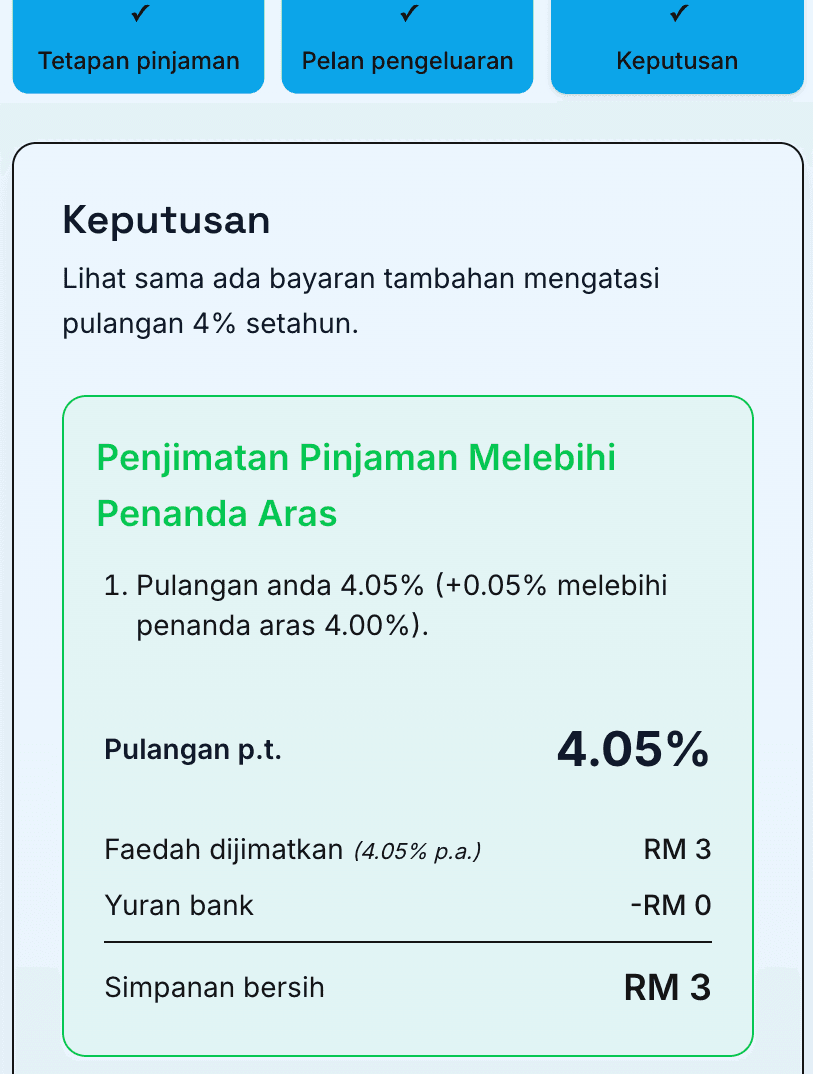

Langkah 3: Menganalisis Keputusan

Intipati utama dari pengiraan mendedahkan bahawa dalam senario khusus ini, menyimpan RM1,000 di RYT Bank adalah keputusan yang lebih baik berbanding membayar lebih pinjaman rumah.

Analisis menunjukkan bahawa yuran pengeluaran yang ditanggung apabila mengakses dana dari akaun pinjaman dengan ketara mengurangkan sebarang penjimatan faedah. Walaupun kadar faedah pada pinjaman rumah biasanya lebih tinggi daripada 4% yang ditawarkan oleh RYT Bank, struktur yuran menjadikan HYSA lebih berfaedah. Menurut penemuan kalkulator, anda perlu memegang RM1,000 itu selama sekurang-kurangnya 50 tahun untuk penjimatan faedah pinjaman fleksibel mengatasi pulangan dari RYT Bank.

Nota Penting: Sekiranya tiada sebarang yuran pengeluaran yang berkaitan dengan bayaran lebih pinjaman rumah, maka mendepositkan RM1,000 ke dalam pinjaman rumah akan menjadi pilihan kewangan yang lebih kukuh.

Kesimpulan: Cetakan Halus Adalah Penting

Walaupun langkah kewangan intuitif sering kali adalah untuk menangani hutang faedah tinggi terlebih dahulu, realiti caj bank dan cetakan halus pinjaman boleh mengubah keseluruhan persamaan. Dalam kes ini, yuran pengeluaran menjadikan bayaran lebih pinjaman rumah kurang menarik berbanding faedah yang diperoleh dari HYSA. Gunakan Kalkulator Bayaran Tambahan kami untuk menguji pelbagai tempoh dan jumlah, memastikan keputusan kewangan jangka pendek anda dioptimumkan.